家を建てたいと考えている方の中には、住宅ローンを組もうと思っている方も多いでしょう。しかし、ブラックリストに情報が記載されている場合は、ローンを組めないことが多々あります。この記事では、ブラックリストに情報が記載されていても、ローンに通る方法について紹介します。注意点についても解説するので、ぜひ参考にしてください。

ブラックリストに載っていても住宅ローンを組む方法はある?

ブラックリストに載っていたとしても、住宅ローンを組む方法はあります。ここでは、住宅ローンを組む4つの方法とそもそもブラックリストとは何かを解説します。

ブラックリストとは

ブラックリストは、個々のお客さんの金融的な事故情報を登録したもので、具体的には信用情報機関によって記録された、債務の遅滞や破産といったネガティブな情報を指します。

実際にリストが作られているわけではなく、この状況をブラックリストに載っていると表現することが一般的です。返済を一定期間滞ったり、破産を申請したりすると、金融的な事故情報が記録されます。この記録された情報自体が、ブラックリストと呼ばれるものです。

具体的には、返済が約定日より一定期間遅れたり、繰り返し滞ったりした場合、債務整理の手続きを行った場合、あるいは契約者が返済不能に陥り連帯保証人等からの弁済に切り替わった場合などが、ブラックリストに情報が記載される主な理由です。

信用情報のリセットを待つ

信用情報に傷がついてしまったら、記録が消去されるまで待つことが一番シンプルで効果的な手段です。金融事故の記録があると、住宅ローン審査の成功率は著しく下がります。金額の大きさはそれほど重要ではなく、金融事故があった場合は著しく信頼度が下がります。情報が完全に消去される5〜7年間、待機することが必要です。

個人属性の改善

ブラックリストに情報が掲載されたとしても、自己の属性を改善することで審査に合格する可能性を引き上げられます。属性とは、雇用形態や勤続年数、家族構成などの条件のことです。大企業や公務員としての勤務や5年以上の勤務は審査に有利となります。

審査基準の甘い銀行を探す

審査基準や申し込み条件が、比較的緩やかな金融機関に申し込むという手段が考えられます。ブラックリストに登録される主な理由は、申し込んだ金融機関の審査基準の厳しさや、健康状態、勤続年数、年収などの個人的な事情によるものです。

とくに、住宅金融支援機構と民間金融機関が提供しているフラット35は、審査基準がほかの住宅ローンよりも緩やかであるため、不安を抱える方々にとって良い選択肢となります。

また、年収200万円以上の方向けに提供している銀行や、合算年収400万円以上を対象とした銀行など、申し込み条件が比較的緩やかな金融機関も存在します。ただし、短期間で複数の金融機関に申し込むと、申し込み過多とみなされて審査が通りにくくなるリスクがあります

申し込み者をパートナーにする

申し込みをパートナー名義にすることで、審査通過の可能性が高まります。例えば、夫がブラックリストに載っている場合は妻名義で、また妻が載っている場合は夫名義での申し込みが有効です。

しかし、パートナー名義で申し込むと、パートナーの年収に基づいた借入上限額が適用されます。したがって、パートナーの年収が低い場合、予想よりも低い額しか借りられない可能性があるので注意が必要です。

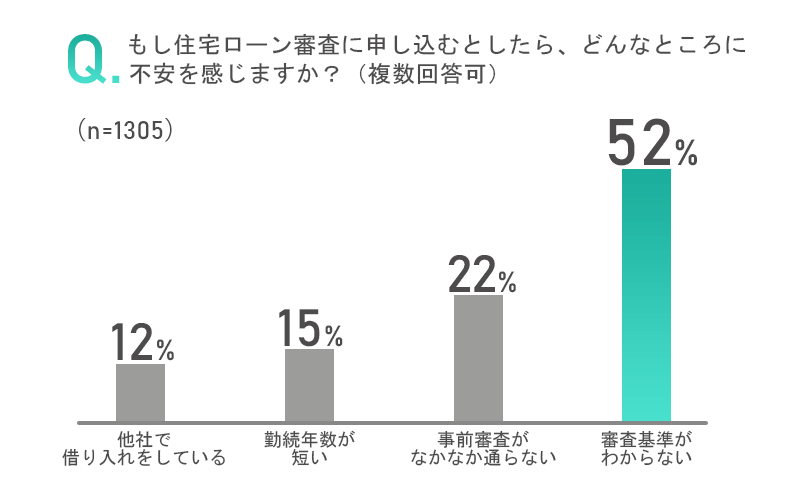

住宅ローンの審査が不安な場合の対処法

住宅ローンの審査が不安な方でも実践できる対処法があります。ここでは、2つの対処法を紹介します。

自身の信用情報をチェックする

最初のステップは、自身がブラックリストに掲載されていないかを確認することです。延滞歴や家族の金融事故など、自覚していないブラックリスト掲載の原因は多くあります。信用情報はCIC、JICC、KSCの3つの信用情報機関が管理しており、インターネットや郵送で開示請求することで確認が可能です。

ローンが組めるタイミングを計算する

もしブラックリストに掲載されている場合、情報が削除されるまでの期間を計算しましょう。金融事故情報が消えるまでの期間は、概ね5〜7年程度です。この期間を見越し、準備を進めることで、情報が削除されてから新たなローン審査を受ける方が、成功率が上がります。

ブラックリストに載っていても住宅ローンを組むための注意点

住宅ローンの審査を通過するのは、ブラックリストに情報が記載された経験があると、一層困難になる可能性があります。しかし、適切な対策を講じれば、審査に通ることも可能です。ここでは、住宅ローンを組むための注意点を2つ紹介します。

頭金の準備

第一の対策としては、自己資金を貯蓄することが挙げられます。貯蓄があると、物件購入の際に頭金の割合を増やすことが可能となり、住宅ローンの審査にも有利に働く可能性が高いです。

また、頭金が多ければ借入金額が少なくなり、月々の返済負担を軽減することも可能となります。例えば、物件価格が3,000万円である場合、理想的な頭金は300万円から600万円となります。

借り入れの返済

第二の対策は、ほかの借入れを完済することです。自動車ローンやカードローンなど、住宅ローン以外の借り入れがある場合、それらを先に完済することが重要となります。未完済ローンが存在することで、個人信用情報が悪影響を受ける可能性があるからです。

とくに注意すべきは、返済負担率で、他の借入れと住宅ローンの返済が重なると、返済負担率が上昇し、家計に重大な影響を及ぼす可能性があります。住宅ローン審査の際にはほかの借入れが無い状態が理想的とされます。

まとめ

ブラックリストに載っていても住宅ローンを組むための方法は、信用情報のリセットを待つ、個人属性の改善、審査基準の甘い銀行を探す、申し込み者をパートナーにするなどがあります。審査が不安な場合は、自身の信用情報をチェックし、ローンが組めるタイミングを計算することも有効です。

ブラックリストに載っていても住宅ローンを組むための注意点としては、頭金の準備とほかの借入れの完済が重要となります。これらにより審査に通過する可能性を高めることが可能です。

おすすめの住宅ローン相談先7選!