住宅ローンを利用するときは銀行を選ぶという人が多いかと思います。しかし、銀行以外の金融機関であるノンバンクも住宅ローンの提供者として存在しています。この記事では、ノンバンクについて、住宅ローンを組むメリットとデメリットを紹介します。ノンバンクの住宅ローンがおすすめな人の特徴についても合わせて解説します。

ノンバンクとは

ノンバンクとは、銀行以外の金融機関のことで、銀行とは異なり融資業務だけに特化しているのが特徴です。ノンバンクには、消費者金融や信販会社、信用保証会社が含まれます。ノンバンクは、銀行や信用金庫・信用組合に適用される銀行法・信用金庫法とは別の法律である、貸金業法に則って業務を行っています。

ノンバンクは、銀行よりも柔軟性の高い審査基準や審査スピード、口座開設不要などのメリットを持っており、銀行の住宅ローン審査に不安を感じる人や落ちた人におすすめです。一方で、ノンバンクの住宅ローンは、金利が高めに設定されていることがデメリットです。

ノンバンクで扱われる住宅ローン商品には、フラット35やセゾンファンデックスの住宅ローンなどがあります。それぞれに特徴があるので、自分に合ったものを選ぶことが大切です。

ノンバンクで住宅ローンを組むメリット・デメリット

ノンバンクで住宅ローンを組むメリットには、以下の3点が挙げられます。

メリット:柔軟性の高い審査基準

ノンバンクの住宅ローンは、銀行と比較して柔軟性の高い審査が行われます。職業や年齢、勤続年数を理由に銀行の住宅ローン審査に落ちた人でも、ノンバンクの住宅ローンなら審査に通過できる可能性があります。

特に、住宅ローンの審査に通りにくいといわれている自営業や個人事業主でも、住宅ローンを利用しやすいのが魅力です。 また、過去に延滞履歴があっても相談可能なケースも多くみられます。

メリット:審査の早さ

審査期間で比較しても、銀行よりノンバンクの方が短く、審査スピードが速い傾向です。早いところでは申込みから融資まで数日で完了するケースもあります。 金利は申込みではなく融資の際のものが適用されます。

審査スピードが早ければ、審査から融資実行の間で、思わぬ金利上昇によって想定よりも適用金利が高くなってしまうリスクを低くできます。 申込みから融資まで迅速に契約を進めたい人は、銀行の住宅ローンよりもノンバンクの住宅ローンを選択肢に入れておくのがよいでしょう。

メリット:口座開設不要

銀行の住宅ローンは、原則としてその銀行の口座を開設して返済用口座にする必要があります。一方、ノンバンクは預貯金の取扱業務は行っていないため口座自体が存在していません。したがって、銀行のように返済用口座の開設手続きをする手間が省けます。住宅ローンへ申込む際は、すでに所有している銀行口座を指定するだけで登録可能です。

ノンバンクで住宅ローンを組むデメリット

ノンバンクで住宅ローンを組むデメリットには、金利が高いことが挙げられます。ノンバンクの住宅ローンは、銀行やフラット35と比較して金利が高めに設定されています。これは、ノンバンクが保証会社を通さずに自社で審査を行うため、貸し倒れによるリスクをあらかじめ金利に反映させているからです。

金利は住宅ローンの返済額や総支払額に大きな影響を与える要素です。金利が高いと、返済期間中に支払う利息も多くなります。そのため、金利だけで判断すると銀行の住宅ローンの方が優れているように感じられます。

しかし、金利だけで判断するのではなく、さまざまな角度からメリットとデメリットを比較しつつ、住宅ローン選びを進めていくことが大切です。

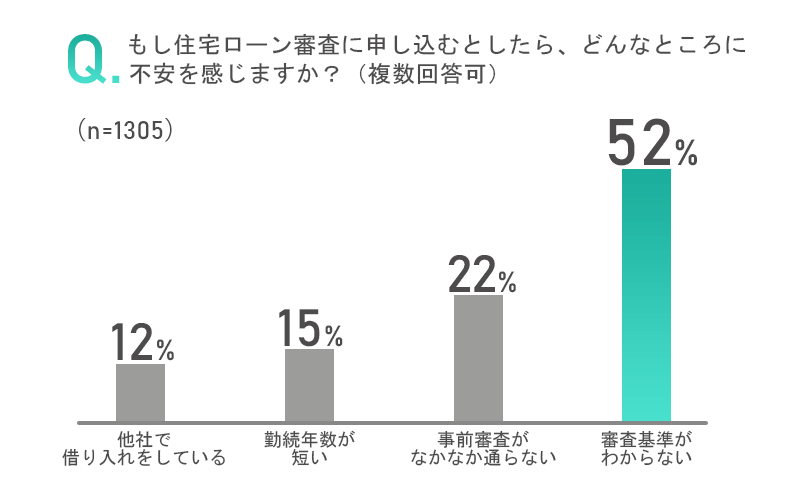

ノンバンクの住宅ローンがおすすめな人の特徴

ノンバンクの住宅ローンをおすすめできるのは、銀行の住宅ローン審査通過に不安を感じている人や、銀行の住宅ローン審査に落ちてしまった人です。とくに、自営業者や個人事業主は銀行の住宅ローン審査に通りにくい傾向にあるため、最初からノンバンクの住宅ローンを選択肢に加えておくとよいでしょう。

自営業や個人事業主の方

自営業や個人事業主の方は、銀行の住宅ローン審査に通りにくいといわれます。収入の安定性や確定申告書などの提出書類が銀行の基準に合わないことが多いからです。しかし、ノンバンクの住宅ローンなら、収入証明書や確定申告書が不要な場合もあり、収入の安定性を担保に代えることもできます。

そのため、自営業や個人事業主でもノンバンクの住宅ローンを利用しやすいのです。

銀行の住宅ローンの審査に落ちた人

もし、銀行の住宅ローン審査に落ちて困っているなら、ノンバンクの住宅ローンも選択肢に加えましょう。保証会社を通さずに審査を行うノンバンクなら、独自の基準を設けて柔軟性の高い審査を行うため、銀行で審査に落ちた人も十分に審査通過の可能性があります。

また、ノンバンクで住宅ローンを組んだ後に、銀行やフラット35で借り換えることも可能です。それなら、金利が高いというデメリットを解消できます。

まとめ

ノンバンクは、銀行よりも柔軟性の高い審査基準や審査スピード、口座開設不要などのメリットがあります。一方、金利が高めに設定されていることがデメリットです。ノンバンクの住宅ローンは、銀行の住宅ローン審査に不安を感じる人や落ちた人におすすめです。

とくに自営業や個人事業主のように銀行の審査に不利な人におすすめします。ノンバンクで扱われる住宅ローン商品には、フラット35やセゾンファンデックスの住宅ローンなどがあります。それぞれに特徴があるので、自分に合ったものを選ぶことが大切です。

ノンバンクで住宅ローンを組む場合は、金利だけで判断するのではなく、さまざまな角度からメリットとデメリットを比較しつつ住宅ローン選びを進めてください。

おすすめの住宅ローン相談先7選!