住宅ローンを組むときに気になるのが、月々の返済金額です。住宅ローンの返済金額は、借入金額や金利、返済期間によって変わりますが、一般的にはどれぐらいなのでしょうか?この記事では、住宅ローンの平均返済金額や返済比率、住宅ローンを組む際に注意すべき点について解説します。

住宅ローンの平均返済金額

住宅ローンの平均返済額は、さまざまな要因によって大きく異なります。物件の種類、地域、借入金額、返済期間がその影響を受けます。国土交通省の「令和4年度住宅市場動向調査報告書」によると、物件の種類別による平均返済額は以下のとおりです。

・注文住宅: 年間返済額174万円、月間返済額14.5万円、返済負担率16.4%

・分譲戸建住宅: 年間返済額126.6万円、月間返済額10.6万円、返済負担率18.8%

・分譲集合住宅: 年間返済額148.1万円、月間返済額12.3万円、返済負担率17.4%

・中古戸建住宅: 年間返済額106.7万円、月間返済額8.9万円、返済負担率16.6%

・中古集合住宅: 年間返済額101.3万円、月間返済額8.4万円、返済負担率16.6%

・リフォーム住宅: 年間返済額75.6万円、月間返済額6.3万円、返済負担率10.2%

上記のデータからわかるように、注文住宅の平均返済額が高く、リフォーム住宅は低いことが分かります。さらに、返済負担率においても分譲戸建住宅が高い値を示す一方で、リフォーム住宅は低い値です。しかし、住宅ローンの平均返済額は物件の種類だけでなく、借入金額や返済期間によっても変動します。

同じ返済金額でも返済期間が異なれば、返済期間が短いほうが月々の返済額が高くなります。また、土地の価格は地域ごとに異なり、東京、名古屋、大阪などの都市圏とほかの地域では、住宅ローン返済額に差が生じることも考慮すべきです。

住宅ローンの返済比率とは

住宅ローンの返済比率とは、月々の返済金額が世帯収入に占める割合のことです。一般的には、25%以下が目安とされています。これは、月々の生活費や貯蓄などを考えたときに、無理なく返済できる水準だと考えられているからです。

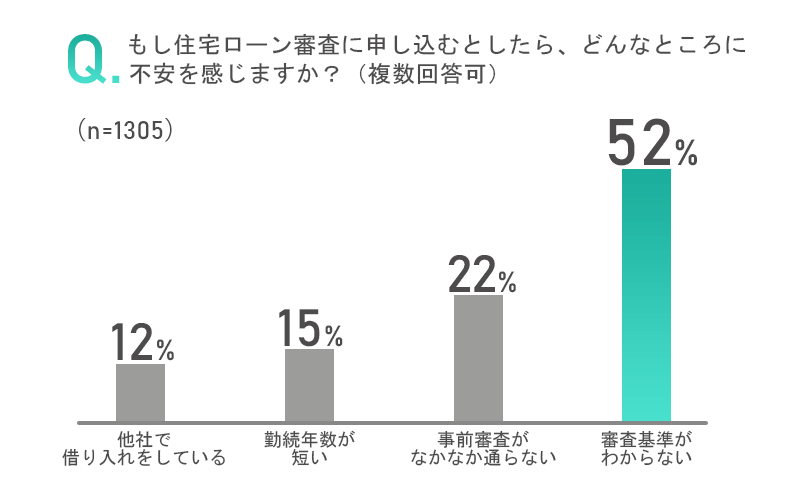

もし、返済比率が高すぎると、収入減や急な出費で返済が困難になるリスクがあります。また、返済比率が高すぎると、住宅ローンの審査にも通りにくくなります。返済比率が高いと、収支バランスが悪いからです。

住宅ローンの審査では、借入人の信用力や収支バランスも基準になります。そのため、住宅ローンを組む際には、自分の世帯収入や生活水準に合わせて、適切な返済比率の設定が重要です。

住宅ローンを組む際に注意すべき点とは

住宅ローンを組む際に注意すべき点は以下の通りです。

借入金額

借入金額は自己資金や物件価格によって決まります。物件価格の8割程度が一般的な目安です。自己資金が少ないと、住宅ローンの審査に通りにくくなるためです。また、借入金額が多いほど、返済金額や金利負担も多くなります。そのため、借入金額は必要最低限に抑えることが望ましいです。

金利

金利は住宅ローンの返済金額に大きな影響を与えます。金利は固定金利と変動金利の2種類がありますが、それぞれにメリットとデメリットがあります。固定金利のメリットは、借入時の金利が一定期間変わらないため、返済計画が立てやすい点です。

しかし、借入時の金利が高い場合や、長期間借りる場合は、変動金利よりも総返済額が多くなる可能性があります。変動金利は、市場の金利に応じて借入時の金利が変わるため、返済計画が立てにくいというデメリットがあります。

しかし、借入時の金利が低い場合や、短期間借りる場合は、固定金利よりも総返済額が少なくなる可能性があります。そのため、金利は自分の返済能力や借入期間に応じて選ぶことが重要です。

返済期間

返済期間は住宅ローンの返済負担や生活設計に大きな影響を与えます。返済期間は自分の年齢や収入などによって決まりますが、一般的には、35年以下が目安とされています。返済期間が長いほど、総返済額や金利負担も多くなるためです。

また、返済期間が長いほど、老後の生活資金や子供の教育費を考える余裕が少なくなります。そのため、返済期間は必要最低限に抑えましょう。

まとめ

住宅ローンの月々の平均返済金額は、物件の種類や地域によって異なりますが、約10万円から15万円の範囲が一般的です。国土交通省のデータによれば、注文住宅が月14.5万円、分譲戸建住宅が月10.6万円、分譲集合住宅が月12.3万円など、異なる物件タイプごとにばらつきがあります。

返済負担率も考慮しながら、借入金額、金利、返済期間を適切に設定することが重要です。また、返済比率は収入に対する返済額の割合で、通常は25%以下が望ましいとされています。住宅ローンを組む際には、借入金額、金利、返済期間を検討し、生活設計に合わせた計画を立てることが大切です。

おすすめの住宅ローン相談先7選!