住宅ローン金利はその時々の経済状況によって大きく異なります。中には、金利が高いときに借りてしまい、支払い負担が大きい人もいるでしょう。高金利でローンを組んだ人は、金利が低いときに借り換えると金利負担を減らせる可能性があります。今回は借り換えの流れや手続き、かかる時間などについて解説します。

住宅ローン借り換えの流れと手続きのポイント

金利負担を減らす方法の一つに借り換えがあります。借り換えは一つひとつの手続きを着実に踏みさえすれば、誰でも実行できます。しかし、準備不足で話を進めると、手続きの面で苦労するかもしれません。必要な書類や借り換えの流れについてみてみましょう。

借り換えに必要な書類

借り換えに必要な書類は5つに分類できます。

・本人確認の書類

・借り換え用の書類

・収入を証明する書類

・物件についての書類

・団体信用生命保険の書類

本人確認で必要なのは住民票や運転免許証、マイナンバーカード、健康保険証などです。金融機関側が指定する書類を用意しましょう。借り換えに関する書類は、現在借りている金融機関から発行してもらえます。返済用口座の通帳コピーも必要です。

収入は、源泉徴収票や確定申告書などを用意すれば証明できます。物件に関する書類は登記関連の書類、売買契約書、重要事項説明書、工事請負誓約書などです。住宅購入時に渡された控えを提出しても構いません。

団体信用生命保険に関する書類がない場合は、金融機関から入手しましょう。これだけの書類を一度に用意するのは大変です。借り換えを検討し始めたら、少しずつ準備しておくとよいでしょう。

借り換えの流れとポイント

住宅ローンの借り換えをする際の一般的な流れは次の通りです。

まず、借り換え先の金融機関を選びます。金利や条件、サービスなどを比較し、最適な選択を行います。次に、選んだ金融機関に仮審査の申し込みを行います。この仮審査では、収入や資産、返済履歴などの情報を提供し、借り換えが可能かどうかの予備審査が行われます。

仮審査が通過した場合、本審査の申し込みを行います。この段階ではより詳細な情報提供や必要書類の提出が求められます。また、借り換え先を決定したら、現在の借入金を完済するため、借入中の金融機関に完済の申し出を行います。

その後、新しい金融機関と正式な契約を締結します。借入条件や返済プランを確定し、司法書士との面談を行い、新たに抵当権を設定します。最後に、新しい金融機関から新たな融資が実行され、借り換えが完了します。

このように、借り換え先の決定から審査、現在の借入金の完済手続き、新しい金融機関との契約、抵当権の設定、そして融資の実行という流れで借り換えが進められます。

ポイントですが、借り換え先を検討するときに、金利差や返済期間、住宅ローンの残高などに注意が必要です。金利のタイプによっても、固定金利か変動金利か固定金利期間選択型かで返済金額が大きく変わります。目先の金利引き下げだけではなく、総合的な判断が必要です。

そのためには複数の金融機関を比較するのがおすすめです。仮審査は、即日から1週間程度で終わります。この段階では基本的に源泉徴収票や物件情報、返済中のローンの情報があれば十分です。それ以外に金融機関から求められた書類があれば提出しましょう。

住宅ローンの借り換えには諸費用がかかる

諸経費といえば、さほどの金額がかからないというイメージがありますが、住宅ローンに関してはそれなりの金額になります。

必要な主な諸経費

保証料や融資事務手数料として、借入金額の2.2%程度が必要です。これ以外にも登録免許税として借入金額の0.4%、印紙税や司法書士への報酬としてそれぞれ数万円程度、住宅ローン完済のための手数料が数万円程度かかります。

借入金額にもよりますが、数十万円程度の諸経費を見込むべきでしょう。

諸費用を準備できない場合はどうすればいい?

手持ち資金で諸経費を工面できない場合はどうすればよいのでしょうか。1つ目の対策が諸経費分もローンで借りることです。2つ目は保証料や手数料負担が低い金融機関を選択すること。3つ目は親や親族から借りることです。どの方法にしてもそれなりに手間がかかります。

住宅ローンの借り換えにかかる時間

住宅ローンの借り換えには、借り換え先の金融機関の審査や契約手続き、現在の借入金の完済など、複数のステップが必要となるため、手続きには時間を要することを覚えておきましょう。

借り換えに必要な時間

借り換えにかかる期間は仮審査・本審査あわせて最短でも1カ月程度です。書類の不備などがあれば、審査期間がさらに延長されます。

手続きに時間がかかりすぎれば、その間に金利が変動する可能性もありますので、必要書類を用意する際はミスがないよう、細心の注意を払わなければなりません。

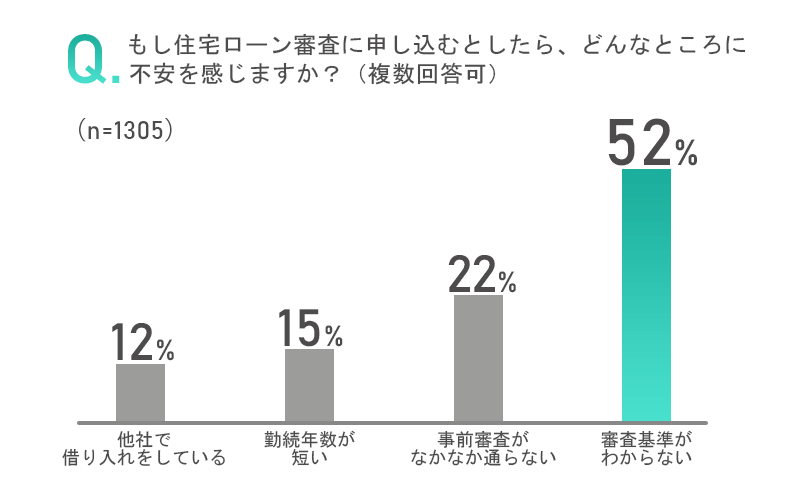

借り換えに落ちたらどうする?

借り換えは新規融資よりも厳しくなるという話があります。金融機関によっても基準は違うのでしょうが、審査で落とされることも考慮しなければなりません。審査落ちしたときは、以下の方法を検討する必要があります。

・他の金融機関で再審査してもらう

・フラット35に申し込む

・返済額を減らす

・他の借入を先に返済する

住宅ローンの条件は、金融機関によって異なります。1つの銀行で審査落ちしても他の銀行で通してもらえる可能性もありますのでチャレンジする価値はあります。最もポピュラーなフラット35を申し込むことも選択肢の一つです。

あるいは、月々の返済額を減らすことで審査を通りやすくすることもできます。また、自動車ローンや教育ローンなどほかのローンの支払いを行っているなら、そちらを先に繰り上げ返済し、支払い余力を回復させるのも一つの方法です。

まとめ

今回は住宅ローンの借入の流れや手続きの注意点、手続き時にかかる諸経費や審査にかかる時間などについて解説しました。借り換えは必要書類が多いことや、手数料が思いのほかかかるといった点に注意が必要です。

さまざまな要素をあわせて考えると、借り換えしない方が得なケースもありますので、借り換えするべきか否か、慎重に考えたほうがよいでしょう。

おすすめの住宅ローン相談先7選!